Какво е дигитално евро? Интервю с Асен Найденов

Автор: Роберта Костадинова

На фона на често поляризиращата тема за въвеждането на еврото е любопитно и важно да разгледаме и един по-иновативен аспект от евентуалното преминаване към единната валута - дигиталното евро. Европейският съюз е в активна фаза на разработка на дигиталното евро – официална валута, която ще може да се използва наред с банкнотите и монетите.

За да разберем по-добре какво е дигиталното евро, как работи и как ще се отрази на ежедневието ни, екипът на Царски Пищови разговаря с Асен Найденов – Product Owner Digital Euro към Австрийската национална банка (OeNB). Той отговаря за локалната имплементация на дигиталното евро в Австрия и работи в тясно сътрудничество с Европейската централна банка (ЕЦБ).

Царски Пищови: Бихте ли разяснил какво всъщност е дигиталното евро и кой отговаря за него?

Асен Найденов: Дигиталното евро е електронна версия на хартиените банкноти и монети в евро и е естествената еволюция на парите в брой. За разлика от традиционните дигитални пари, които държим в търговски банки, дигиталното евро ще бъде издавано и обслужвано от ЕЦБ и националните централни банки на страните от еврозоната, които заедно формират Евросистемата.

Това означава, че ЕЦБ, в сътрудничество с националните централни банки, ще отговаря за емитирането и подсигуряването на устойчивото функциониране на дигиталното евро, осигурявайки неговата стабилност и сигурност.

Каква е идеята зад дигиталното евро?

В последните години се наблюдава значителен спад в ползването на “кеш”, защото все повече услуги не могат да бъдат платени с пари в брой. Например Spotify абонаменти, наем на коли, колела и т.н. В повечето случаи тези услуги са без персонал и приемат само електронни плащания. Затова дигиталното евро цели да осигури същите качества като физическите пари – сигурност, незабавност, универсален достъп, но в дигитална форма.

Какви ще са най-честите приложения на дигиталното евро?

Едно от най-често обсъжданите приложения на дигиталното евро е плащането между хора – т.нар. peer-to-peer. Например: при обща вечеря някой плаща сметката, а другите му връщат своята част чрез дигитално евро – лесно и без нужда от конкретно приложение. В момента често има затруднения, защото хората използват различни разплащателни платформи. Дигиталното евро ще предложи универсално решение. Друг важен сценарий са плащанията между гражданите и държавата – например данъци, глоби или помощи.

Какви проблеми би решило дигиталното евро?

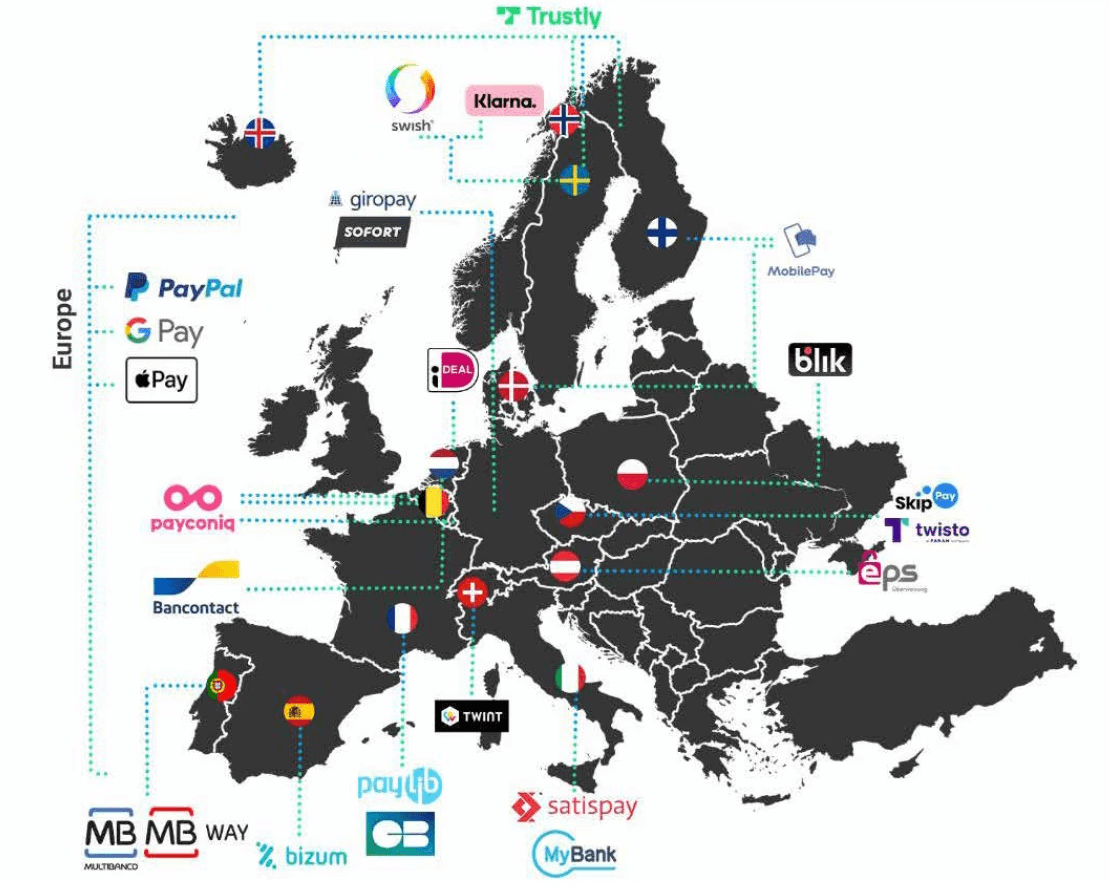

В Европа системите за ежедневни плащания (т.нар. retail payments) са силно фрагментирани – има много локални доставчици в отделните държави, които не винаги работят извън страната, в която са създадени. Например в България основният доставчик на платежни услуги е Борика, но тя е актуална само за нашата страна. В Испания се използвa основно Bizum, в Португалия - Multibanco, в Австрия - EPS и т.н. Това води до затруднения при трансгранични плащания.

Освен това, около 90% от електронните плащания в Европа се обработват от неевропейски доставчици, базирани в САЩ (като VISA & Master Card), което прави системата уязвима и зависима в кризисни ситуации. Дигиталното евро цели да осигури европейско решение, което да е достъпно за всички и да гарантира финансова независимост и стабилност за цяла Европа.

Източник: Payments Industry Intelligence, 20.05.2024

Кой ще може да ползва дигиталното евро?

Дигиталното евро ще бъде достъпно за всички – граждани, фирми и държавни институции. Всеки магазин, който приема дигитални плащания, ще бъде задължен по закон да приема и дигиталното евро. Това ще е единствената дигитална валута в Еврозоната със статут на законно платежно средство – т.нар. legal tender.

Дигиталното евро ще се въведе едновременно и за всички страни в еврозоната. Туристите също ще могат да го използват и да обменят кеш за дигитална форма без такси.

Как ще се осигури достъпът до дигиталното евро за гражданите?

Гражданите ще имат достъп до дигиталното евро по два основни начина. Първо – чрез съществуващите банкови приложения, в които ще се появи отделна секция/сметка за дигитално евро. Второ – ще има и централизирана апликация, създадена от Европейската централна банка, която ще бъде особено важна за хора без банкова сметка.

Предвижда се улеснение и за хората, които нямат достъп до банки или цифрови технологии. В Австрия например се обмисля възможността гражданите да получават помощ в пощенските клонове, както някога са си взимали пенсиите. Там ще могат да зададат въпроси или дори да обменят пари в брой за дигитално евро.

Каква е разликата между дигиталното евро и дигитални пари в банковите сметки

Разликата е в това кой носи отговорността. Дигиталното евро ще бъде централна и законова валута, гарантирана от централната банка, докато дигиталните пари в комерсиалните банки са част от частния сектор и не носят същите гаранции. Но двете могат да се ползват паралелно.

Например: Предвижда се т.нар. механизъм „водопад“, който служи като мярка за сигурност при по-големи плащания. Когато сумата в дигитално евро надвиши зададения лимит, излишъкът автоматично се прехвърля към личната банкова сметка в евро. Така сигурно могат да се извършват и по-големи преводи като напр. закупуване на автомобил.

А ще може ли дигиталното евро да се използва офлайн?

Да. Най-обсъжданите варианти включват интеграция в съществуващите мобилни банкови приложения като отделен продукт, нещо като "портфейл" за дигитално евро. За хора без банкиране ще има отделна централна апликация, където да управляват дигиталното си евро.

Офлайн версията е базирана на дигитални токени, които се съхраняват само на твоето устройство (телефон, таблет и т.н.). Само клиентът ще има достъп до тях. Ако устройството бъде загубено – губиш и токените, както губиш и парите в брой. Но ако е в онлайн формат, те ще бъдат възстановими. Така дигиталното евро дава възможност за същата анонимност, както и банкнотите.

Как дигиталното евро ще повлияе на търговията?

Европейската система ще поеме голяма част от разходите по транзакциите между посредници, което ще направи използването на дигиталното евро по-изгодно за бизнеса. Това се надяваме да стимулира конкуренцията и създаде платформа за иновативни продукти и услуги в сферата на плащанията.

Какъв ще бъде курсът между дигиталното евро и обикновеното евро?

Едно евро ще си остане едно евро – независимо дали е хартиено, дигитално или в мобилно приложение.

Кога се очаква да бъде въведено дигиталното евро?

До октомври 2025 г. дигиталното евро е в т.нар. изследователска фаза, като целта в този период е да установим нуждите на всички пазарни участници – потребители, търговци, финансови институции, за да разгледаме всички гледни точки преди да вземем окончателни решения за дизайна и функционирането му.

След това започва двегодишен период на имплементация, който ще включва пилотни проекти и поетапно въвеждане. Ще бъдат проведени обширни информационни кампании, така че всички граждани и бизнеси да разберат как да използват дигиталното евро.

Какви рискове крие дигиталното евро?

Самото дигитално евро не носи конкретни рискове, ако бъде правилно внедрено. Ще бъде пуснато едва когато законът бъде одобрен и сигурността от въвеждането му в експлоатация е доказана. Разбира се, подобно на банкнотите, ще има опити за фалшификация, затова работим с водещи технологични партньори за изграждане на защити и използването на възможно най-сигурните технологии .

Предвиждат се и лимити колко дигитално евро може да притежава всеки, за да се запази стабилността на банковия сектор. Ако всички европейски граждани внезапно прехвърлят спестяванията си от частния сектор към дигиталното евро, може да се стигне до ликвиден дисбаланс и това е сценарий, който чрез този механизъм ще бъде избегнат.

Дигиталното евро вид криптовалута ли е?

Не. Макар че може да използва блокчейн технологии, дигиталното евро не е криптовалута. То няма да бъде децентрализирано и ще бъде официална валута под управлението на Европейската централна банка и регулирана по същия начин, както и физическите пари.

На какъв етап са другите държави със своите дигитални валути?

Над 90% от страните или централните банки по света обмислят или вече работят по създаването на официална дигитална валута, издавана директно от централната банка като дигитална версия на националната им парична единица.

В Китай дигиталният юан вече е в пилотна фаза. Индия въведе дигитална рупия през 2022 г. и вече се използва от 1,3 милиона клиенти и 300 000 търговци. Швеция тества e-крона от 2020 г., а Русия стартира пилотната фаза на дигиталната рубла през 2023 г. В САЩ проектът за дигиталния долар бе временно замразен с встъпването на администрацията на новия президент на власт.

Важно е да разясним, че дигиталните валути, по които централните банки по света работят, се наричат CBDC (Central Bank Digital Currency) и се делят на два вида:

Wholesale CBDC – за банки и финансови институции. Използват се за бързи и сигурни разплащания помежду си, например при преводи между банки.

Retail CBDC – за всички хора и бизнеси. Това е дигитална алтернатива на парите в брой и с нея може да се плаща с телефон или карта.

Съответно различните държави разработват различен вид дигитална валута спрямо целите, които са си поставили. Дигиталното евро, което Европейската централна банка разработва, ще е retail CBDC – всеки ще може да го използва.